熊猫体育(中国版权)官方网站-最全赛事直播平台

熊猫体育(中国版权)官方网站-最全赛事直播平台

正在过去十年里,Lululemon险些是高端运动衣饰的代名词。瑜伽裤、紧身上衣、健身房到常日生涯的无缝切换,它不光捉拿到了“运动即生涯”的文明转向,还把本人塑变成了生涯形式品牌的代外。然而,这家已经引颈潮水的企业,此刻却正在北美市集接连境遇出售下滑。

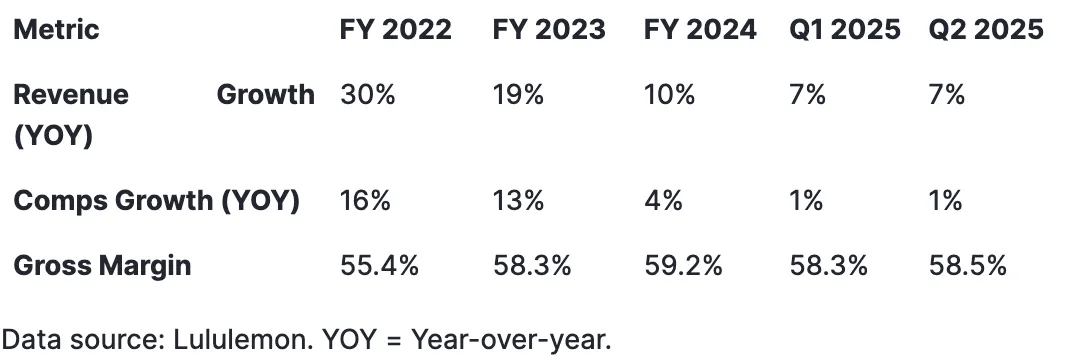

本年9月,Lululemon CEO 正在财报电话会上吐露:“咱们的歇闲产物变得太容易预测了。”供认改进性的亏空。更棘手的是,公司供认其时节性颜色销量不佳、尺码笼盖不全等题目早已存正在,但一年过去照旧没有明显改观。

对付中邦运动衣饰品牌而言,Lululemon的“滑铁卢”并不光仅是一个消息,而是一个警钟:正在一个继续拉长的市集里,为什么一个老牌头部玩家会卖不动?而正在环球化后台下,中邦运动衣饰品牌该从中摄取什么体验?

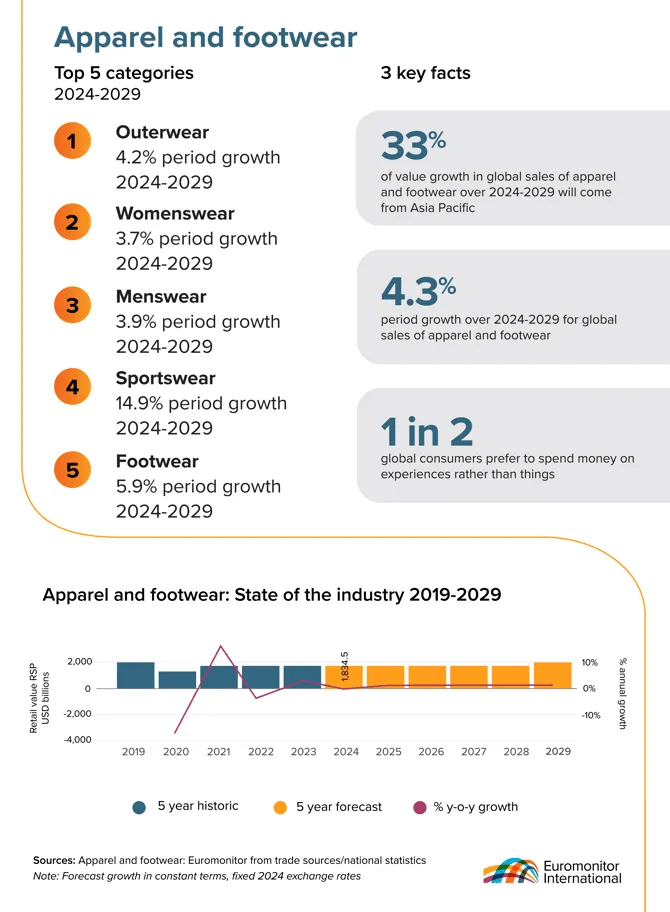

从行业整个来看,运动衣饰仍旧是环球打扮行业为数不众的拉长板块。Circana数据显示,2024年至今,美邦运动衣饰出售额同比拉长3%,销量更是拉长了7%,远好于整个美邦衣饰市集同比下滑4%的涌现。Euromonitor的数据也显示,自2020年以后,运动衣饰市集维持逐年拉长,估计2025年仍将拉长近5%。

换句话说,运动衣饰市集不是正在阑珊,而是正在继续扩张。题目出正在细分赛道——越发是高端市集的角逐加剧。过去几年,Alo、Vuori等新兴品牌依附分别化定位和更灵便的产物计谋急速兴起,慢慢分走Lululemon的用户。而Lululemon本人则陷入了“至公司通病”:太过依赖既有爆款系列,缺乏真正的产物惊喜。

这分析,卖不动并不是行业题目,而是品牌题目。对付正钻营环球化的中邦运动衣饰品牌来说,必需认识到:拉长的市集未必属于每一个参加者,缺乏改进和分别化,同样晤面对“逆水行舟”的逆境。

正在最初兴起时,Lululemon的高端订价背后有两个维持点:一是效用性上风,好比面料科技、称心度和耐用性;二是文明认同,它捉拿了“矫健、风雅、自我投资”的都邑新中产精神。

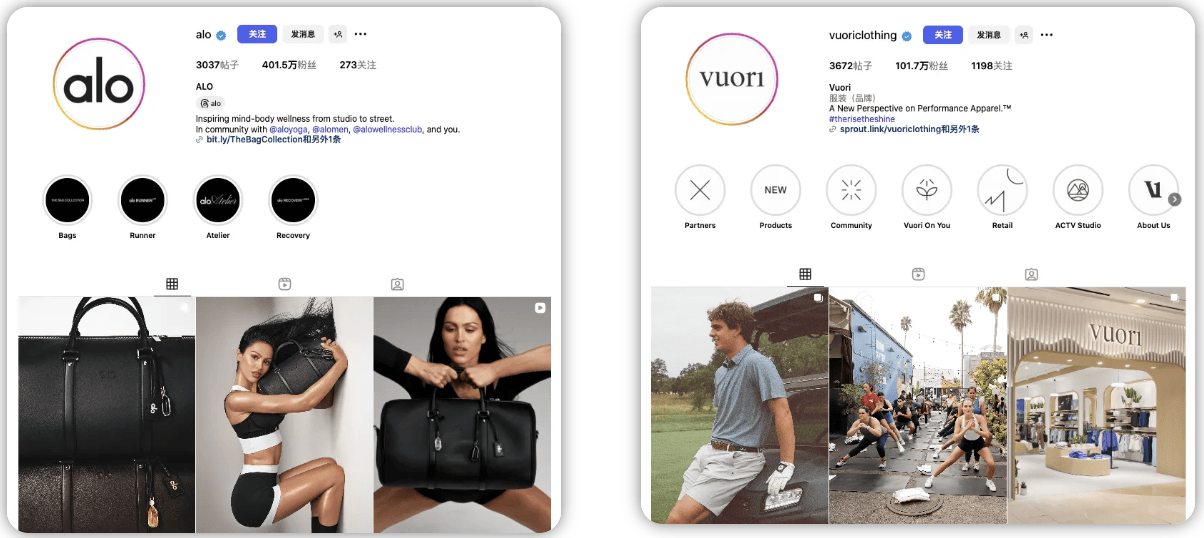

但跟着角逐者涌入,这些上风慢慢被稀释。Alo夸大与瑜伽文明和明星社群的深度绑定,超越称心歇闲与可继续质料,乃至疾时尚品牌也正在急迅复制效用面料和计划趋向。

结果即是:消费者不再纯洁为“高价=高端”买单,而是更垂青特性化和文明归属。对Lululemon来说,这意味着过去的溢价护城河正正在坍塌。

这对中邦品牌而言是厉重提示:走向环球市集时,不行只依赖低价或高价的简单逻辑。正在欧美市集,用户应允为文明符号、社群身份和分别化体验买单。假若缺乏特别叙事,即使订价高企,也能够急速被取代;假若唯有性价比,也很难得到永久溢价空间。

运动衣饰行业的一个特地性正在于:从计划、打样到上市往往须要长达一年的周期。这也意味着,一朝品牌陷入惯性,思要追上新趋向就会显得滞后。

Lululemon恰是如许。早正在一年众前,它就供认本人的颜色计谋、尺码笼盖存正在题目,但直到本年照旧没有改观到位。这不光让消费者扫兴,也让角逐敌手趁便弯道超车。Lululemon过于入神于既有产物系列,结果即是显得慢慢而顽固。

比拟之下,其他角逐敌手的计谋要灵便得众。它们会急迅反响社交媒体上的颜色趋向、健身风潮,缩短产物拓荒到市集的周期,而且勇于测验小批量测试。哪怕式微,也能急迅止损并调节。速率与灵便性,能够比纯洁的周围更厉重。正在海外市集,越发是文明趋向急迅转折的欧美,假若不行跟上短视频鼓动的“爆款节律”,再大的渠道上风也会被稀释。

勾结Lululemon的逆境,可认为中邦运动衣饰品牌总结出三点焦点启迪:

不要依赖简单爆款,要继续构修改进管线:Lululemon太过依赖瑜伽裤的得胜故事,而疏忽了众元化改进。这对品牌来说属于样板的不和教材。出海时不行只靠一两款“爆品”掀开市集,更须要设立从计划研发到用户反应的急迅迭代机制。

高价不是护城河,分别化才是:消费者越来越挑剔,他们应允为文明、社群和故事买单,而不是为纯洁的溢价逻辑埋单。品牌正在出海时,要学会构修当地化的文明认同,而不是一味师法欧美品牌的代价系统。

速率和正在地化,决心了品牌能否“卷赢”:正在TikTok和Instagram主导的市集,趋向人命周期极短。中邦品牌若思突围,必需加强供应链柔性和正在地化研发才略,让产物能急迅跟上方向市集的文明热门。

Lululemon的“卖不动”并不料味着运动衣饰的天花板曾经到来,相反,行业整个仍正在拉长。真正的教训正在于:即使是头部品牌,假若落空改进、太过依赖旧故事,也会急速落空消费者的青睐。

对正正在环球化的中邦运动衣饰品牌而言,这是一个合于异日的预演。市集正在拉长,但蛋糕不会主动分到每一面手里。真正能走得远的,肯定是那些既懂得改进、勇于分别化,又能急迅与当地文明发作结合的玩家。返回搜狐,查看更众